BNPL eller Køb nu Betal senere tjenester eksploderer i Indien. Indenlandske BNPL-tjenester som Amazon og Flipkart Pay Later, LazyPay, Paytm Postpaid og flere tilbyder kreditlinjer til brugere uden besvær med store rabatter som prikken over i'et. Men er hele Køb Nu Betal senere-ting så skinnende som malet af virksomhederne? Har det nogle ulemper? Nå, her er forskellige grunde til ikke at bruge Køb nu, betal senere med fordele og ulemper. Vi vil også sammenligne afgifterne for populære BNPL-apps i Indien.

Hvad er Køb nu, betal senere eller BNPL?

Indholdsfortegnelse

Det giver brugerne mulighed for at dække deres husholdningsudgifter og ønsker uden at bekymre sig om kontanterne i hånden. Oven i det giver de fleste BNPL-apps attraktive rabatter og tilbud på e-handelshandlere og websteder.

Dette inkluderer tjenester som Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid osv., og også betalingskort som Slice og Uni.

Grunde til ikke at bruge Køb nu, betal senere

Det foregående år så Køb nu, betal senere (BNPL)-ordninger vokse med over 600 % i adoption. Ifølge dataene voksede den med 637 % i 2021 sammenlignet med en vækst på 569 % i 2020, hvilket er hurtigere end hvad UPI målte.

Det nuværende BNPL-marked er 3-3,5 milliarder dollar værd (22.500-26.250 crore) og forventes at nå op på hele 45-50 milliarder dollars (3.37-3.75 lakh crore) i 2026, ifølge RedSeer.

slet profilbilleder fra Google-konto

Dette betyder, at flere og flere indere nu vedtager BNPL frem for andre konventionelle betalingsmåder, takket være dens tilgængelighed for folk uden kredithistorik og fordelene ved rabatter og hurtigere betalinger med et enkelt klik.

Selvom BNPL ser ud til at være et brugervenligt finansielt produkt, har det også nogle ulemper, som kan være banebrydende, hvis der ikke tages hånd om det. Her er visse ulemper ved Køb nu, betal senere, som kan overtale dig til at holde dig væk fra sådanne apps og tjenester. Læs videre.

1. BNPL er et lån

Se detaljerede gebyrer her

Se detaljerede gebyrer her

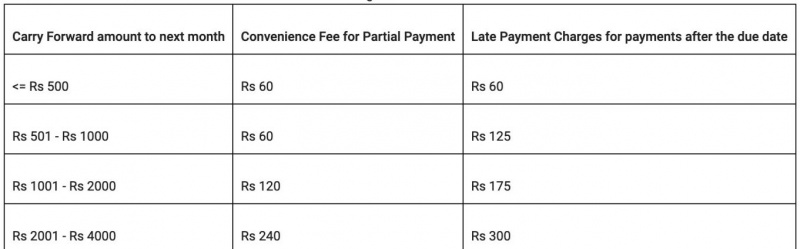

Flipkart Betal senere

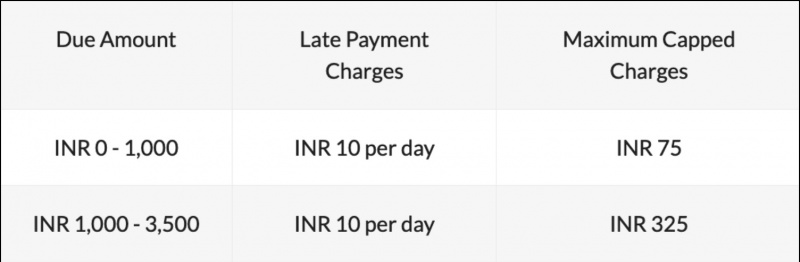

FreeCharge Betal senere Gebyrer

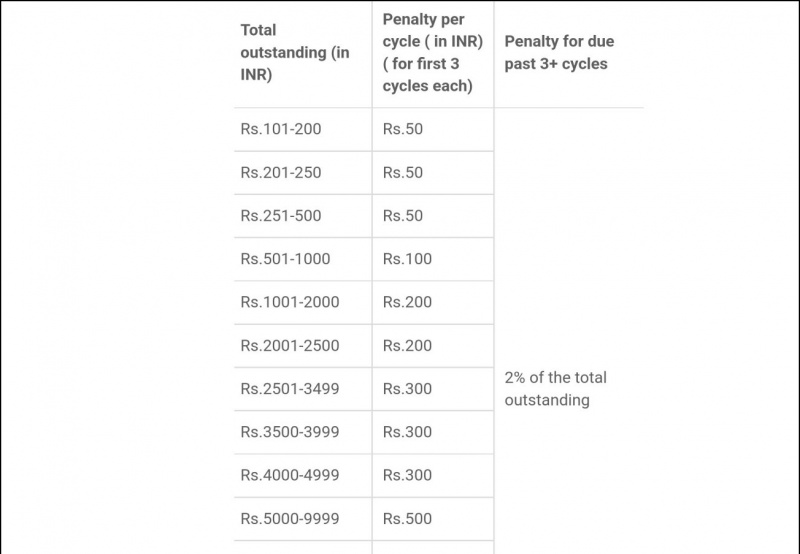

Mobikwik Zip Charges

LazyPay-gebyrer

Simpel betal senere

Hvis du ikke tilbagebetaler inden forfaldsdatoen, kan Simpl opkræve en forsinkelsesbøde på op til Rs. 250 plus den gældende moms. Simpl nævner dog, at hvis brugeren informerer om ethvert problem, de står over for, kan de tilbageholde den sene straf eller omgøre den, afhængigt af situationen.

Det giver også brugeren besked flere gange via e-mail, sms og andre påmindelser, før straffen pålægges.

Slice Pay Gebyrer

Slice opkræver et gebyr for forsinket betaling efter den fjerde dag af afdraget forfalder. Virksomheden opkræver et standardgebyr på Rs. 35 om dagen, som, hvis det fortsættes, er underlagt en maksimal grænse på 2.000 Rs eller 30 procent af det udestående beløb.

hvordan man skjuler billeder og videoer på iphone

OlaMoney efterbetalte gebyrer

Tjek gebyrerne her

Tjek gebyrerne her

Bemærk: Afgifterne kan ændre sig med tiden. Bekræft dem på BNPL-tjenestens officielle app eller websted.

3. Højere sandsynlighed for manglende tilbagebetalinger

I modsætning til kreditkort kan du ikke bestemme faktureringscyklussen for de fleste BNPL-ordninger. Der er en fast tilbagebetalingsplan, og for nogle ordninger er det to gange hver måned med et tilbagebetalingsvindue på 3-5 dage.

Hvis du har tilmeldt dig for mange BNPL-ordninger, kan det være besværligt at spore og følge med i tilbagebetalingerne. Dette er en væsentlig årsag til, at mange mennesker går glip af deres kontingent og ender med at betale for sen betaling.

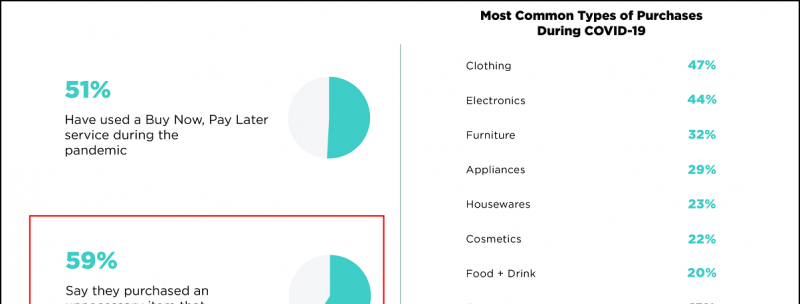

4. BNPL tilskynder til overforbrug

Du kan også følge os for øjeblikkelige tekniske nyheder på Google Nyheder eller for tips og tricks, anmeldelser af smartphones og gadgets, deltag beepry.it,